Kredyt to dla wielu z nas nie tylko sposób na realizację marzeń, ale także poważna decyzja finansowa, która może wpłynąć na naszą sytuację ekonomiczną przez wiele lat. Dlatego przed podpisaniem umowy kredytowej warto dokładnie przyjrzeć się kilku kluczowym aspektom, które mogą zadecydować o tym, czy nasza decyzja będzie korzystna. W tym wpisie przedstawię najważniejsze elementy umowy kredytowej, na które warto zwrócić uwagę.

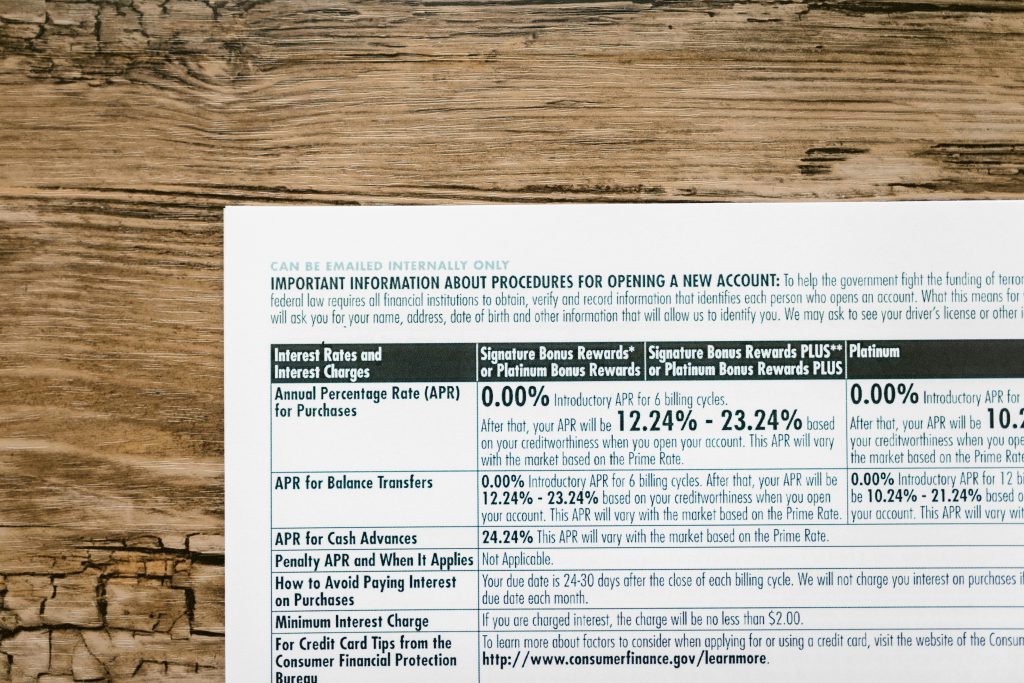

1. Wysokość oprocentowania

Oprocentowanie to jeden z najistotniejszych elementów każdej umowy kredytowej. Określa, ile będziesz musiał zapłacić bankowi za możliwość korzystania z pożyczonych pieniędzy. Oprocentowanie może być zmienne lub stałe. W przypadku oprocentowania zmiennego musisz liczyć się z możliwością wzrostu rat kredytu w przyszłości, gdy stopy procentowe wzrosną. Oprocentowanie stałe daje większą pewność co do wysokości rat przez cały okres kredytowania, ale może być nieco wyższe na starcie.

2. Rzeczywista roczna stopa oprocentowania (RRSO)

RRSO to wskaźnik, który pozwala ocenić rzeczywisty koszt kredytu. Wskaźnik ten uwzględnia nie tylko oprocentowanie, ale także inne koszty związane z kredytem, takie jak prowizje, opłaty czy ubezpieczenia. Dzięki RRSO łatwiej porównać różne oferty kredytowe, ponieważ pokazuje, ile tak naprawdę zapłacisz za pożyczoną kwotę w skali roku. Warto zwrócić uwagę na to, by RRSO było jak najniższe – to pozwoli na oszczędności w całym okresie spłaty kredytu.

3. Okres kredytowania

Okres kredytowania ma duży wpływ na wysokość miesięcznych rat oraz całkowity koszt kredytu. Im dłuższy okres kredytowania, tym mniejsze będą raty, ale całkowity koszt kredytu (ze względu na odsetki) będzie wyższy. Z kolei krótszy okres kredytowania wiąże się z wyższymi ratami, ale całkowity koszt kredytu będzie niższy. Ważne jest, aby wybrać okres, który będzie odpowiedni do Twoich możliwości finansowych, a jednocześnie nie wydłużał nadmiernie czasu spłaty kredytu.

4. Wysokość rat i sposób ich naliczania

Warto dokładnie sprawdzić, jak będą naliczane raty kredytowe. Czy będą to raty równe, czy malejące? Raty równe oznaczają stałą wysokość rat przez cały okres kredytowania, co ułatwia planowanie budżetu domowego. Natomiast raty malejące oznaczają, że początkowo będziesz płacił wyższe raty, które z czasem będą malały. Choć raty malejące mogą wiązać się z niższym całkowitym kosztem kredytu, to mogą być trudniejsze do udźwignięcia na początku spłaty.

5. Prowizje i dodatkowe opłaty

Kredytodawcy często pobierają dodatkowe prowizje i opłaty za udzielenie kredytu, a także za wcześniejszą spłatę lub opóźnienie w płatnościach. Upewnij się, że znasz wszystkie dodatkowe koszty, które mogą pojawić się w trakcie trwania umowy kredytowej. Warto także zapytać o ewentualne koszty związane z ubezpieczeniem kredytu lub innych usług dodatkowych, które mogą być wymagane przez bank.

6. Możliwość wcześniejszej spłaty kredytu

Część osób decyduje się na wcześniejszą spłatę kredytu, aby zmniejszyć jego całkowity koszt. Warto dowiedzieć się, czy bank przewiduje taką możliwość oraz czy wiąże się to z jakimikolwiek kosztami. Wiele banków pozwala na wcześniejszą spłatę bez dodatkowych opłat, ale warto to sprawdzić w umowie.

7. Zabezpieczenie kredytu

Jeśli ubiegasz się o kredyt hipoteczny lub inny kredyt z zabezpieczeniem, zwróć uwagę na warunki dotyczące zabezpieczenia. Określa ono, co się stanie, jeśli nie będziesz w stanie spłacać kredytu – bank może zająć nieruchomość, która została wpisana do umowy jako zabezpieczenie. Ważne jest, byś dokładnie rozumiał, jakie ryzyko wiąże się z takim zabezpieczeniem i jakie będą Twoje obowiązki w przypadku trudności ze spłatą.

8. Ubezpieczenia kredytu

Niektóre kredyty, zwłaszcza hipoteczne, wiążą się z obowiązkiem wykupienia dodatkowego ubezpieczenia (np. ubezpieczenia na życie czy ubezpieczenia nieruchomości). Przed podpisaniem umowy warto dowiedzieć się, czy ubezpieczenie jest obowiązkowe, jaką ma wysokość składka oraz jak wpływa na całkowity koszt kredytu.

9. Warunki zmiany warunków umowy

Często zdarza się, że w trakcie spłaty kredytu pojawiają się nieoczekiwane sytuacje życiowe, które mogą wpłynąć na Twoje możliwości finansowe. Sprawdź, jakie opcje oferuje bank w przypadku trudności ze spłatą – czy można renegocjować warunki umowy, np. wydłużyć okres kredytowania, obniżyć wysokość rat czy skorzystać z wakacji kredytowych.

Podsumowanie

Podpisanie umowy kredytowej to decyzja, która ma poważne konsekwencje finansowe. Zanim podejmiesz ostateczną decyzję, upewnij się, że dokładnie zrozumiałeś wszystkie warunki umowy. Warto porównać oferty różnych banków, zwracając szczególną uwagę na oprocentowanie, prowizje, RRSO oraz dodatkowe opłaty. Dzięki temu będziesz w stanie wybrać kredyt, który najlepiej odpowiada Twoim potrzebom i możliwościom finansowym, minimalizując ryzyko nieprzyjemnych niespodzianek w przyszłości.